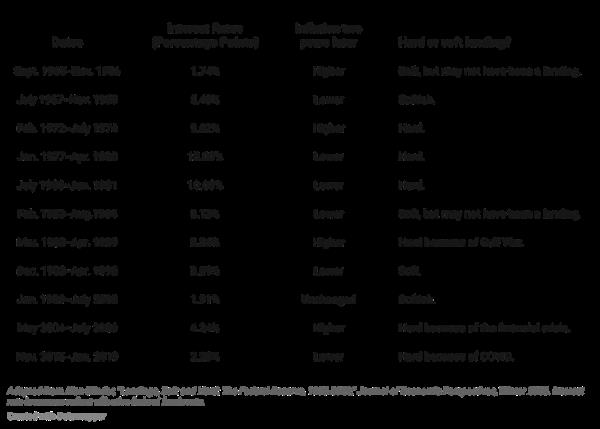

我对“软着陆”一词的含义以及我们是否正在走向软着陆感到好奇。研究表明,基于历史相关性,几乎所有基于期限价差的回归都将预测到2024年中期左右出现衰退。

资料来源:Boocker and Wessel(2023)。

我只熟悉1993-95年和1999-2000年的剧集。就实际利率和GDP而言,我认为将1993-95年的情况与当前的情况进行比较是有趣的。首先,1993 - 95:

图1:莫每月国内生产总值(以美元计)2017年$ SAAR(蓝色,左侧对数标度),由克利夫兰联邦储备银行调整的联邦基金1年预期通胀,%(棕色,右侧标度),以及由SPF调整的10年期国债收益率10年预期通胀中位数,%(蓝色,右侧标度)。Boocker-Wessel-Blinder软着陆起点/终点的虚线。资料来源:SPGMI,联邦储备委员会和财政部通过弗雷德,克利夫兰联邦储备银行,费城联邦储备银行和作者的计算。

这是某种着陆的当前情节,还有待确定……

图2:莫每月国内生产总值(以美元计)2017$ SAAR(蓝色,左侧对数标度),由克利夫兰联邦储备银行调整的联邦基金1年预期通胀,%(棕色,右侧标度),以及10年期TIPS, %(蓝色,右侧标度)。虚线软地开始/结束由作者决定。资料来源:SPGMI,联邦储备委员会和财政部通过弗雷德,克利夫兰联邦储备银行和作者的计算。

最近的事件见证了实际联邦基金利率的大幅上升(超过4.5%对3%),实际10年期国债也出现了类似的增长,而当联邦基金利率上升时(在2022年第二季度),产出实际上下降了,而在1994年继续上升。与此形成对比的是,在布林德所定义的软着陆结束时,10年期实际利率正在下降,而在当前这段时期,该利率继续上升。

由于利率上升幅度更大,偿债比率上升得更多。

图3:私营企业偿债比率非金融部门现在为%(黑色),1993- 1995年为%(浅蓝色)。2023M04-10周期外推使用3个月第n个利率在第一次差异。资料来源:BIS和作者计算。

根据我的猜测,偿债比率轨迹已趋于平缓(实际数据仅延伸至2003年的2023M03),但远高于紧缩开始前的水平。

随着软着陆预测的继续,我们有必要回顾一下,如果历史相关性成立,基于利差的概率模型得出的衰退概率将在今年11月至12月左右突破50%的阈值,并在2024年5月至6月左右达到峰值。

图4:概率模型的衰退概率只有10年-3个月息差(绿色),息差,NFCI,国外期限息差(棕色),息差,NFCI,偿债比率,国外期限息差(蓝色)。国家经济研究局定义的从高峰到低谷的衰退日期为灰色。资料来源:作者计算,国家经济研究局。

重要的警告是,历史相关性是成立的。

本文来自作者[夜彤]投稿,不代表逗乐芳号立场,如若转载,请注明出处:https://wap.doulefang.com/zlan/202507-1641.html

评论列表(4条)

我是逗乐芳号的签约作者“夜彤”!

希望本篇文章《经济软着陆的可能性?|Econbrowser》能对你有所帮助!

本站[逗乐芳号]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览: 我对“软着陆”一词的含义以及我们是否正在走向软着陆感到好奇。研究表明,基于历史相关性,几乎所有基于期限价差的回归都将预测到2024年中期左右出现衰退。 资...